Шлях черепахи. Як працюють санкції проти нафтогазових доходів РФ

Вперше було опубліковано у лютому для підписників

Перші санкції щодо Росії були ухвалені ще у 2014 році. Для ЄС це стало початком перегляду зовнішньої політики, оскільки у 2008 році російсько-грузинська війна, яка була засуджена у резолюціях та заявах, не викликала накладення обмежень.

З 2022 року обмеження значно розширилися, ставши більш жорсткими, направленими на завдання шкоди агресору. ЄС ухвалив 13 пакетів санкцій з лютого 2022 року, продовживши їхню дію на шість місяців у січні цього року.

Санкції та експортний контроль були впроваджені коаліцією з більш ніж 30 країн, що охоплюють 50% світової економіки. Низка держав не підтримали односторонні обмеження щодо Росії – серед них Китай, Індія, Іран, ОАЕ, Ізраїль, Саудівська Аравія. Туреччина, яка є членом НАТО, та Сербія, кандидат в члени ЄС, – теж не приєдналися.

Накладання санкцій у 2022 році поділяється на кілька етапів. На першому етапі стримання (листопад 2021 – 20 лютого 2022 року) відбувалися дипломатичні переговори.

Другий етап почався з визнання Москвою незалежності "ЛНР та ДНР" 21 лютого. Сполучені Штати та ЄС цього ж дня ухвалили кілька торгових, фінансових та індивідуальних обмежень. Свої санкції оголосили Велика Британія (22 лютого), Австралія (23 лютого) та Японія (24 лютого). Німеччина 22 лютого призупинила сертифікацію Північного потоку-2.

Третій етап розпочався з 24 лютого.

Санкції проти Росії спрямовані на досягнення трьох завдань:

- зменшити дохід від експорту сировинних ресурсів;

- підірвати військовий потенціал Росії та її здатність продовжувати війну;

- завдати значної шкоди російській економіці.

В економічній сфері санкції направлені на платіжні канали Росії (банки та фінансову систему), російські резерви та нафтові доходи.

Нафтова стеля

Санкції щодо горючих корисних копалин складаються з двох елементів – заборони імпорту та верхньої (граничної) ціни на продаж.

Низка країн запровадили ембарго на морське ввезення російської нафти та окремих нафтопродуктів, з певними виключеннями. ЄС ухвалив першу заборону в червні 2022 року.

Верхня ціна в $60 за барель нафти (близько 159 літрів) встановлена у грудні 2022 року для зменшення прибутків Москви. До цього додалося обмеження для нафтопродуктів: $45 за барель для нафтопродуктів зі знижкою, $100 за барель преміальних нафтопродуктів. До "коаліції верхньої ціни" (Price Cap Coalition) увійшли країни G7, Австралія, ЄС, обмеження також запровадили Норвегія та Швейцарія.

Обмеження працює шляхом дозволу компаніям з країн-членів коаліції надавати морські послуги стосовно російської нафти (транспортні, страхові, фінансові) лише у разі, якщо ціна продажу дорівнює або менш як $60. Якщо ціна купівлі перевищуватиме ліміт, застосовуються санкції.

Верхня ціна фактично являє собою дисконт (знижку) на російську нафту завдяки можливості покупцям з третіх країн домовлятися щодо кращих умов продажу. А близько 90% ринку морського страхування займають компанії з країн коаліції.

Сира нафта приносить 56% доходів від експорту усіх горючих корисних копалин Росії. За рік з початку введення обмежень втрати оцінюються у 34 млрд євро, або у 14% падіння надходжень від експорту нафти. В першому кварталі 2023 року втрати досягли піка в 180 млн євро щоденно, зменшившись у другому кварталі до 50 млн євро, у третьому кварталі – до 90 млн євро.

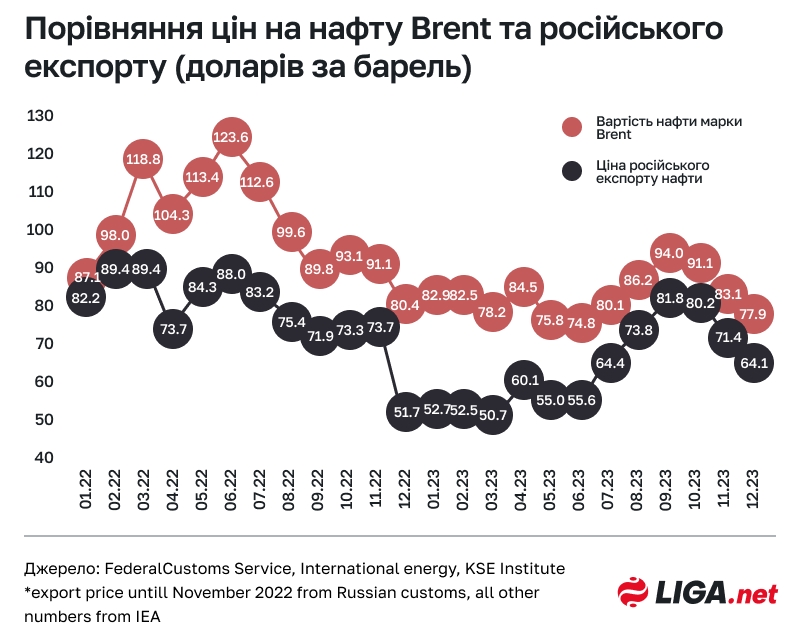

Втрата прибутків залежить від світових цін на нафту та спроможності коаліції знаходити та карати порушників. Ціни на нафту останні два роки були волатильними: досягали $120 за барель у червні 2022 року, зараз коливаються біля $80.

Високі ціни 2022 року були обумовлені тим, що санкції оголошувалися з відкладеною датою. Це призвело до ситуативного збільшення попиту – споживачі скуповували додаткові об'єми, готуючись до можливого дефіциту пропозиції. Чого зрештою не сталося.

Як обійти санкції?

Ефективність санкцій останнім часом послаблюється. Ціна в другій половині 2023 року перевищила стелю в $60 за барель, а розмір "дисконту" зменшився. Різниця в ціні між нафтою марок Brent та Urals становила $40 за барель у січні 2023 року та $15 у другій половині 2023 року.

Це призводить до поступового посилення правил контролю за експортом. Постає питання щодо налагодження моніторингу за постачаннями нафти, розширення обмежень.

На графіку — порівняння цін на нафту марки Brent та російського експорту. В грудні 2022 року введення санкцій призвело до падіння ціни. З другої половини 2023 року вартість перевищує $60 за барель. Зверніть увагу: ціна експорту обчислюється з вартості Urals та трубопровідної нафти ESPO.

Росія використовує "тіньовий флот" для експорту нафти – танкери з країн, що не приєдналися до санкцій. Це дозволяє збільшувати ціну продажу. 62% російської нафти були перевезені "тіньовим флотом" в жовтні 2023 року. За рік санкцій такі танкери відповідальні за 38% загального російського нафтового експорту: 47% сирої нафти та 27% нафтопродуктів.

З другої половини 2023 року спостерігається стабілізація перевезень "тіньовим флотом" на рівні 65-70% російської нафти.

Пов’язана проблема – це використання суден з ЄС та G7 або застрахованих у цих країнах. Росія досі покладається на цей спосіб вивезення. У жовтні-листопаді 2023 року третина російської нафти експортувалася із залученням провайдерів з країн ЄС чи G7.

Ввезення нафтопродуктів з російської нафти є одним зі способів послаблення впливу санкцій. Сировина переробляється у третій країні, потім прямує до пункту призначення. Наприклад, Британія імпортувала близько 3% нафтопродуктів (на 660 млн євро), виготовлених з російської нафти. До США також могла потрапляти перероблена нафта з Росії.

Куди пішли нафта та газ?

Вигоду від нафтових обмежень отримали треті країни, які купують нафту зі знижкою. Росія змушена шукати нових покупців, для яких дисконт є суттєвою умовою.

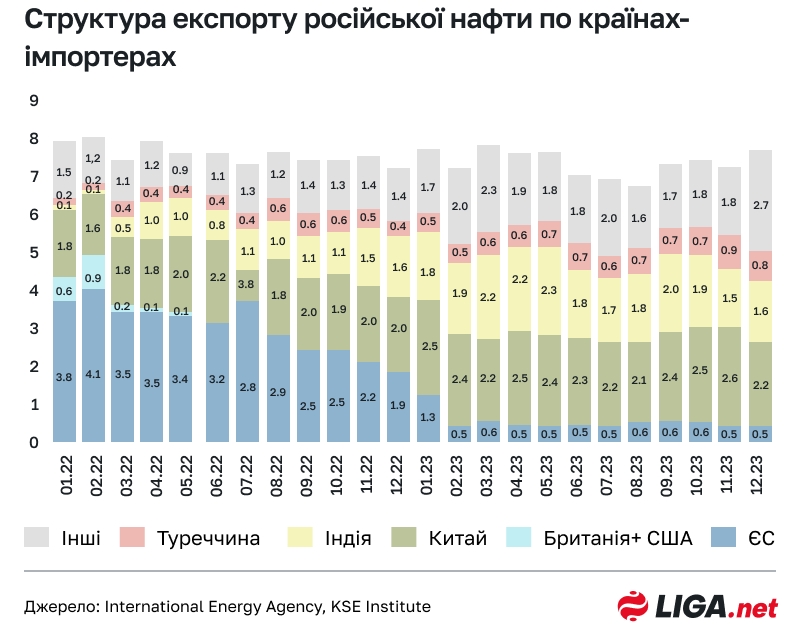

Об’єм експорту сирої нафти та нафтопродуктів залишається на рівні початку 2022 року. Однак змінилися країни призначення. Експорт сировинних товарів переорієнтувався із Європи на Схід.

На графіку — об’єми російського експорту нафти за країнами призначення. Частка ЄС падала з початку війни, Індія стала одним з головних торговельних партнерів.

"Енергетичні товари" складають 2/3 російського експорту до Китаю. Індія збільшила імпорт нафти з Росії на 134% – до 32 млрд євро на рік. Загалом до країни йде 46% морських постачань нафти. З’явилися нові ринки збуту, найбільшим серед яких є М’янма: 758 млн євро.

Слід зазначити, що переорієнтація російського експорту на Схід призводить до більших логістичних витрат. Особливо порівнюючи з експортом трубної нафти в ЄС.

Енергетична безпека Європи

Говорячи про обмеження щодо російських енергоресурсів, потрібно мати на увазі насамперед Європу – одного з головних клієнтів Росії в минулому. ЄС працює над зміною ситуації. Наприклад, план REPowerEU передбачає усунення залежності від російського газу до 2030 року.

Ембарго охопило близько 90% імпорту нафти з Росії. Але Європа продовжує закуповувати російські нафту та газ.

На ЄС припадає 8% експорту нафти – це третій за об’ємами покупець після Китаю (52%) та Індії (33%). Нафта потрапляє через море до Болгарії – одне з виключень до санкцій, та через трубопроводи до Чехії, Словаччини та Угорщини. Один з цих нафтопроводів проходить територією України.

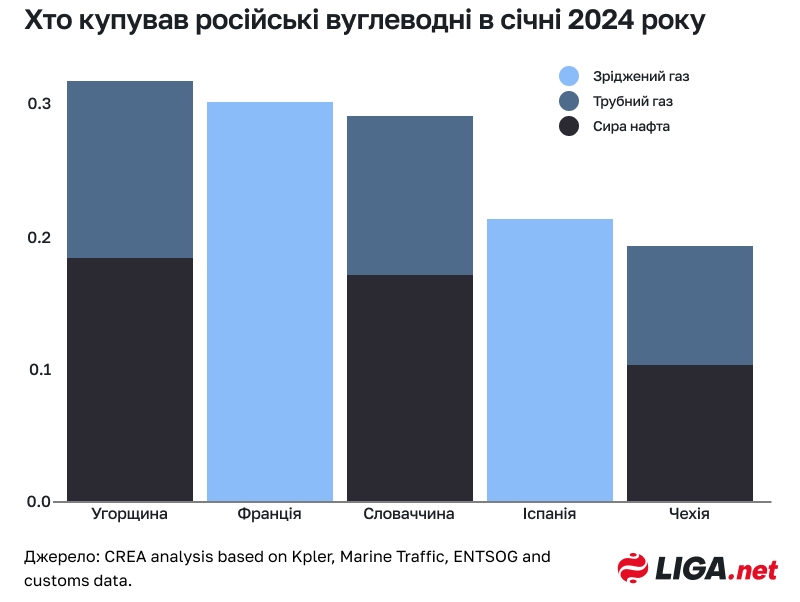

На графіку – найбільші покупці російської нафти та газу серед країн ЄС. До Франції та Іспанії газ потрапляє через LNG-термінали. Угорщина, Словаччина та Чехія отримують енергоресурси через трубу. Ці три країни першими постраждають у разі зупинки транзиту через Україну.

ЄС – найбільший покупець російського газу через LNG (50% від загального обсягу) та газопроводом (39%).

Хоча санкцій проти російського газу ЄС не запровадив, у грудні 2022 року погоджено граничну ціну у 180 євро/МВт-год. Власне, використати обмеження поки не довелося, березневі постачання обійдуться в 30 євро/МВт-год. Це відлуння енергетичної кризи 2022 року.

Сполучені Штати заборонили імпорт російських нафти та газу у березні 2022 року. Зробити це було доволі просто, оскільки країна самостійно забезпечує себе енергоресурсами.

Натомість під санкції підпадають компанії та енергетичні проєкти. Наприклад, проєкт з виробництва скрапленого газу Arctic LNG 2 потрапив під обмеження від США.

Що з Росією?

Посилення санкцій залежить і від стану економіки РФ, адже метою є – підірвати можливість ведення війни.

У 2023 році економіка Росії показала ріст в 3,6%, вище за прогнози. Драйверами росту є військова та пов’язана з війною промисловість, а також будівництво. Внутрішній попит підживлюють фіскальні стимули, на які припало 10% ВВП у 2022-2023 роках.

Курс рубля після різкого падіння у лютому 2022 року вдалося стабілізувати, валюта поступово знецінюється. Порівнюючи з жовтнем 2022 року, рубль втратив близько 40% цінності відносно долара. Щоправда, це веде до цікавого ефекту: девальвація дозволяє підтримувати бюджетні надходження в умовах падіння доларового виторгу від експорту нафти.

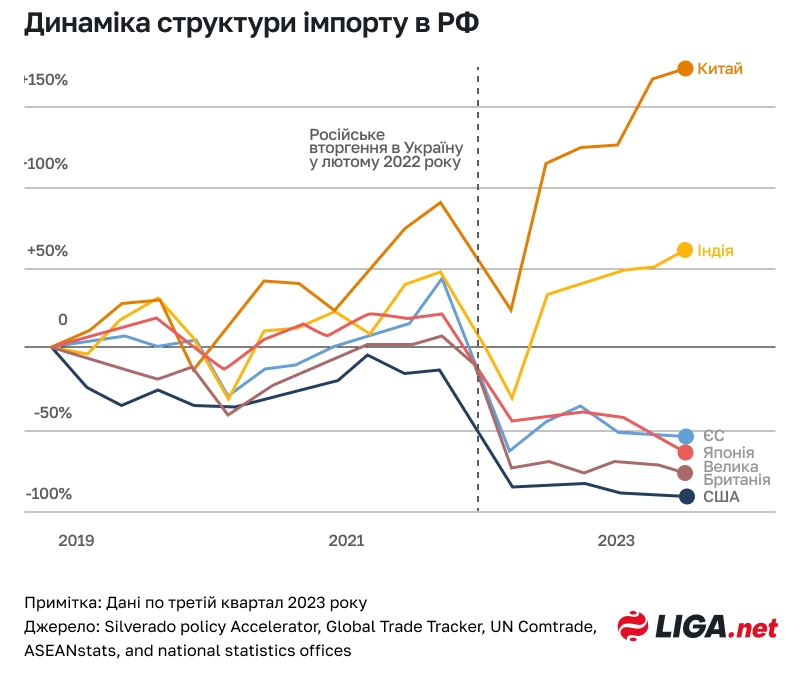

Окрім зміни країн для експорту корисних копалин, відбулася і зміна походження товарів для імпорту. Ними стали Китай та Індія.

На графіку – імпорт з Китаю та Індії до Росії значно виріс, в той час як з ЄС, США, Британії та Японії – впав. Джерело – The New York Times.

Що далі?

Ефективність нафтової стелі насправді залежить від зусиль членів коаліції щодо дотримання санкцій.

Вдосконалення моніторингу та виконання обмежень щодо максимальної ціни має стати одним з пріоритетних завдань. Залишаються "дірки", що дозволяють обходити санкції, – це і експорт нафтопродуктів з російської нафти, перероблених в інших країнах, і "тіньовий" флот, і питання стосовно обмеження банківських операцій в разі перевищення ціни.

Ціна російської нафти змінюється разом зі світовими цінами. І виникає питання: яким буде дисконт у разі росту марки Brent, наприклад, за $100 за барель. Той же ОПЕК намагається підвищити ціни через скорочення пропозиції. В разі падіння вартості нафти менше як $60 ефект від обмежень зникне.

Звучать пропозиції обмеження максимальної ціни до $30 за барель. Це має зменшити російські доходи ще на 49%. Проблема залишиться такою самою – моніторинг та виконання санкцій.

{kind=link}

{kind=link}

{kind=link}

{kind=link}